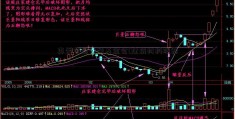

兰花科创股票(600749股票)

南都记者从多家银行得悉,为了把握金融组织个人消费借款事务的立异状况,人民银行计算研讨部分近期向各法人银行组织下发了《关于打开线上联合消费借款查询的紧急告诉》(下称《告诉》)。

从《告诉》来看,各家银行需求填写的《线上联合消费借款计算表》首要包含线上联合消费借款月末余额、加权均匀利率、不良率,以及当月悉数个人消费贷(不含信用卡透支)的加权均匀利率、含个人信用卡的不良率等目标。

值得注意的是,在填写表中特别区分了与“蚂蚁花呗”、“蚂蚁借呗”协作的消费借款余额、不良率,以及“蚂蚁借呗”协作的加权均匀利率。

所谓线上联合消费借款,依据南都记者获取的《告诉》内容显现,首要是指金融组织获取协作组织推送的客户信息,并于其他组织采纳同一借款协议、按约好份额向同一借款人发放的个人消费借款。而金融组织只需求填写本身发放部分的信息。

事实上,跟着近几年消费金融的开展,联合贷的商场规划敏捷扩张,尽管暂无官方计算数据发表,但上一年10月曾有媒体报道,其时的联合借款商场规划现已超越2万亿,其间蚂蚁集团就占到一半以上。

为了标准助贷和联合借款商场,近期银保监会公布的《商业银行互联借款办理暂行办法》就清晰表明,商业银行与其他有借款资质的组织一起出资发放互联借款的,应当树立相应的内部办理制度,清晰本行与协作组织一起出资发放借款的办理机制,并在协作协议中清晰各方的权利义务联系。商业银行应当独立对所出资的借款进行危险评价和授信批阅,并对贷后办理承当主体职责。

")

“不少中小银行在与外部的互联组织协作过程中,许多时分承当的仅是资金提供方的人物,并没有实质性的参加到危险评价和授信批阅中去”,新银行首席研讨员董希淼向南都记者表明,假如呈现危险则需求银行去兜底,特别是与蚂蚁集团这种大型的互联公司协作,涉及到的联合借款规划预估又有上万亿,假如不做好办理,就或许发生系统性金融危险,所以央行这次查询把握相关数据,有利于防备金融危险。

除了防备金融危险外,董希淼以为,央行这次打开的线上联合消费贷的查询也或许是为了摸清状况后出台针对性办法,更好的防备消费信贷流入楼市、股市,执行好“房住不炒”的定位,关于房地产调控也是一个更好的推动,防止消费信贷资金流入股市的引起动摇,促进资本商场长时间健康平稳开展。