富国天利(001048)

农业稳妥概念上市公司有哪些?农业稳妥概念股一览

2019年农业稳妥概念股最新动态与价值解析:

四部委联合发文加速农业稳妥高质量展开(附获益股)

财政部、农业乡村部、银保监会和林草局近来联合印发《关于加速农业稳妥高质量展开的辅导定见》。依据定见,到2022年,要根本建成功用完善、运转标准、根底齐备,与农业乡村现代化展开阶段相习惯、与农户危险保证需求相符合、中心与当地分工负责的多层次农业稳妥体系。稻谷、小麦、玉米3大主粮作物农业稳妥掩盖率到达70%以上,收入稳妥成为我国农业稳妥的重要险种,农业稳妥深度(保费/榜首产业增加值)到达1%,农业稳妥密度(保费/农业从业人口)到达500元/人。

那么,在我国沪深两市中,农业稳妥概念股龙头板块有哪些?

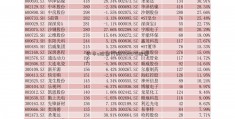

以下是农业稳妥股票上市公司一览表,农业稳妥最有价值股:

")

相关上市公司:

豪能股份:参股建立西部农业稳妥股份有限公司;

皖能电力:参与国元农业稳妥股份有限公司增资扩股。

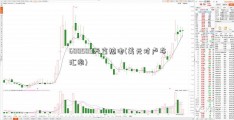

豪能股份(603809)上半年完结营收4.47亿元出口事务或成未来重要增加点

8月27日晚间,豪能股份公司披露了2019年上半年成绩。公司在本年1至6月完结运营收入4.47亿元,归属于上市公司股东的净赢利为6224.46万元。在本年上半年国内轿车产销量双双下滑的布景下,豪能股份运营收入同比削减2.35%的运营表现被以为好于职业全体水平。

上半年出口事务收入增加225%

豪能股份上半年营收下滑起伏之所以可以好于职业全体水平,公司以为主要有四方面原因:一是出口事务收入大幅增加225%,占主营事务收入份额由去年同期的3.64%上升至12.14%;二是结合齿事务销售收入有所增加,陈述期内取得多个大的项目订单,使得该类产品具有持续增加的潜力;三是公司新产品事务逐渐量产弥补了部分老产品销量跌落的影响;四是公司归纳竞赛优势扩展了部分产品的供货份额,也得到了客户更多新的项目订单。

“陈述期内出口事务的高速增加,有力的证明了公司产品已具有国际竞赛优势,跟着与麦格纳全球战略协作协议的推动,出口事务将是公司未来最重要的事务增加点之一。”豪能股份表明道。

《证券日报》记者注意到,公司现在是群众(我国)A级供货商、麦格纳动力总成亚太区总部合格供货商、采埃孚合格供货商,并于本年6月顺畅经过了福特Q1体系认证。公司产品经过这些渠道出口到国外,并终究用在群众、福特、宝马等国外整车厂。

出产线智能化作业有序推动

值得一提的是,豪能股份近年来活跃推动智能化建造,本年上半年,公司各出产线主动化、智能化改造作业有序推动。其间,同步器齿环出产线铸造工序悉数完结主动化出产,机加工序完结机器人一体化主动作业,结合齿出产线完结全主动上下料连线方法,热后加工完结主动化出产等。

从商场拓宽状况来看,上半年,豪能股份在同步器体系总成或零部件方面别离取得格特拉克、麦格纳、贺尔碧格、群众、上汽、一汽、吉祥、长安等客户的项目订单;在差速器体系总成或零部件方面取得群众MQ250/DQ381/DQ500、格特拉克B6+、吉祥EDS等项目订单;在离合器体系主转毂及支撑方面取得麦格纳DCT300/DCT400等项目订单。在新动力轿车范畴,公司与群众、一汽、上汽、麦格纳、长安、吉祥、采埃孚福田、法士特等客户在新动力轿车传动体系展开了多项协作,部分项目已完结批量出产。

豪能股份以为,全球收买的长处是是整车厂可充分使用国际范围内的零部件竞赛优势,获取商场的最新技能,习惯汇率动摇以及公司收买的批量作用,得到最佳质量、最佳服务、最合理价格的配套产品。因而,公司活跃参与这些全球收买项目,以习惯当今国际轿车工业的展开趋势。

皖能电力(000543)股权财物被轻视的区域火电龙头

安徽省火电龙头企业,权益火电装机占省调26%

皖能电力是安徽省火电及新动力发电企业,2018年控股运营期装机8210MW,均为火电机组;设期装机1320MW,相较于2018年控股运营装机还有16%的增加空间;权益发电装机为6834MW,并购神皖49%股权后,公司权益发电装机为9735MW,权益装机提高42%。2018年公司收入134.16亿元,扣非归母净赢利3.69亿元;2019年一季度负债率为47%。公司榜首大股东是安徽省动力集团,持股份额42.81%。

安徽省用电需求好,火电为主并承当外送使命

依据国家统计局数据,安徽省的用电量增速近些年高于全国用电量增速,其间2018年和2019年1-6月用电量增速11.1%/8.8%,超越全国增速2.6/3.8个百分点。除发电供本省用之外,安徽省经过“皖电东送”掩盖江苏、浙江、上海等地,近几年,安徽省的发电量/用电量的份额在120%-130%之间。安徽省省内发电量95%为火电发电,水电影响较小。

沿江电厂将获益于港口煤价较大跌幅

本年港口和内地电厂发电状况分解,滨海电厂日耗疲弱,上半年滨海煤价跌幅大于内陆省份。公司43%的权益装机坐落沿江,将获益于港口煤价跌落。依据咱们的测算,公司燃料本钱每下降2个百分点,公司2019年归母净赢利增厚约1亿元左右。

煤价跌幅大、使用小时改进,估值存在修正空间,给予买入评级

考虑5月份神皖动力收买完结,估计公司2019-2021年归母净赢利别离为8.6/12.2/14.1亿元。安徽省用电需求旺盛,且承当皖电东送输出使命,不受水电影响,火电使用小时改进空间大。估计下半年煤价仍将走弱,且港口跌幅大于均匀跌幅;公司收买神皖后43%权益装机坐落沿江,将获益于港口煤价较大跌幅,赢利弹性较大,对应2019年PB仅为0.93倍,结合可比公司PB估值及公司前史PB估值,给予2019年PB1.1倍,对应合理价值5.59元/股,给予“买入”评级。

动力煤跌落起伏不及预期;安徽省用电增速下行;安徽省电力输入量超预期。