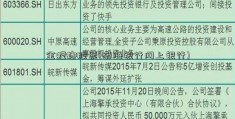

浙江东方股票股吧(古井贡酒股票)

美国专利商标局近来发布的信息显现,苹果申请了“盘绕屏电子设备”的专利。专利文件描绘了一种带有全包裹显现屏的电子设备,具有柔性屏和通明外壳。该专利还展现了一种显现屏边框最小化的技能,正反两面的屏幕都具有很大弧度,使得传统智能手机中框挨近消失。

现在华为已正式发布折叠屏智能手机MateX国行版,并敞开预购,选用华为自创铰链规划用户,可将手机屏幕进行折叠处理,机身厚度仅有11mm,支撑双模5G络功用。别的,三星推出的GalaxyFold折叠屏手机,下一年也有望提高到500万-600万部。

太平洋证券以为,折叠屏手机将迎来量产元年,估计到2022年可到达5010万出货量。产业链需求将提高,OLED显现面板、铰链等零部件资料将取得增量空间。

相关上市公司方面,深天马A、TCL集团等主营面板事务。

深天马A(000050)2019年三季报点评:LTPS手机面板龙头AMOLED面板未来可期

敏锐掌握客户需求,铸就LTPS手机面板龙头

公司主营中小尺度面板,紧跟职业干流客户,已成为全球干流移动智能终端厂商的重要战略合作伙伴。依据IHS的数据,2019上半年,公司LTPS智能手机面板出货量全球榜首,占全球LTPS智能手机面板出货量的25%,成果细分范畴龙头方位。

折叠屏有望成为职业新方向,AMOLED面板需求看涨

2019年以来,三星、华为等厂商连续发布折叠屏手机产品,预示职业立异方向,依据IHS数据,折叠式AMOLED手机显现屏出货量将从2018年的20万增加到2025年的5050万,CAGR高达120.38%。公司布局AMOLED面板,现在现已初见成效,依据群智咨询的数据,2019一季度公司占全球智能手机AMOLED面板出货数量的1.0%,打破了国外独占的局势,未来可期。

车载TFT显现商场抢先,继续发力

依据IHS数据,2018年公司车载TFT出货量全球第三、国内榜首,占全球车载TFT出货量的12.4%,比2017年的9.9%提高了2.5个百分点,成为增加最快的面板厂商。公司已树立比较优势和竞赛壁垒,有望在车载显现商场坚持快速生长。

出资主张

估计公司2019-2021年归母净利润为11.13/14.98/18.56亿元,对应EPS为0.54/0.73/0.91元,每股净资产为13.27/14.00/14.90元。咱们给予公司2019年1.3倍PB,目标价17.25元,初次掩盖,给予"买入"评级。

危险提示

微观经济波动,职业竞赛加重,技能革新速度不及预期。

TCL集团(000100)2019年三季报点评:逆风继续生长柔性OLED手机面板行将量产

成绩简评

除掉2019年Q1重组事务的影响,TCL集团本年前三季度备考营收约412亿,同比生长19.2%,备考归母净利润约25.8亿,同比生长19.2%,第三季度营收约150亿,归母净利润4.85亿,成绩全体契合预期。

运营剖析

三季度面板价格仍有小幅跌落,TCL集团逆风生长:2019年前三季度电视面板单价均匀跌幅超越20%,TCL集团毛利率也从2018年的18.4%跌落至13%。关于各大面板厂来看,公司的毛利率依然处于职业抢先的方位,经营利润率也是大尺度面板厂中仅有坚持盈余的,净利润率显着高于韩厂龙头LGD与台厂友达光电,比国内面板厂商龙头京东方盈余才能更强。公司的EBITDA/营收简直为LGD的2.5倍,友达光电的5.1倍,盈余才能远高于韩厂和台厂。

LTPS-LCD手机面板出货大幅增加,长时间生长趋势不变:本年前三季度华星光电的产品结构现已从只要大尺度电视面板转变为电视和手机面板偏重,其中大尺度面板营收135.5亿,占比约为55%,小尺度面板营收升至110亿,占比也拉高至45%。本年前三季度小尺度面板出货量约8800万片,出货面积超越100万平米,同比增加252%。坐落武汉的小尺度6代LTPSLCD产线t3产能已提高至50K/月,公司经过技能改进以进一步扩大产能,

武汉6代柔性OLED产线估计于本年四季度将投产,大尺度Mini-LED下一年有望成为迸发元年:公司在新产品和新技能方面也有重量级储藏,别离是Mini-LEDonTFT背光的大尺度产品和柔性手机OLED面板。TCL华星现已发布了根据Mini-LEDonTFT的MLED星曜产品,以满意中高端商场需求,估计未来三年Mini-LED产品在电视范畴浸透率有望到达5%,商场空间超越1000万台。此外本年Q4行将投产的武汉T4产线将成为公司首条量产的6代柔性OLED产线,在中小尺度范畴的柔性AMOLED面板公司要点布局屏下摄像、可折叠等柔性显现技能,产品已获多家品牌战略客户认可。

")

盈余调整与出资主张

咱们别离下调公司2019-2020年归母净利润起伏约4.7%,5.1%和7.8%,未来三年EPS别离为0.26元,0.29元和0.43元,对应的P/E估值别离为13x,11x和8x,保持公司“买入”评级。

危险提示

下流电视整机需求继续低迷,公司的新产品Mini-LED大尺度和柔性OLED导入客户端进展或许低于预期。