隐含信托产品收益波动率偏高

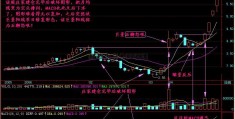

11月19日两市小幅低开后振动走高,期权标的上证50、沪深300别离上涨0.73%、0.85%收于3.46、4.999。近期沪指在3200—3400点区间振动,量能迟迟未见扩展,场内资金各板块轮动进行存量博弈。个股跌多涨少呈普涨行情,涨停46家,跌停9家,沪股通净买入13.35亿元,深股通净卖出8.96亿元。

标的商场动摇有所加重,金融期权全体成交量小幅添加,沪市50ETF期权成交量为196万张,沪市、深市、中金所300期权成交量别离为223万、37万、10万张,沪市300期权成交量到达50ETF期权的114.1%比例,股指期权商场也进一步扩展,沉积资金已达60亿元左右规划,逐渐挨近沪市金融期权合约。50ETF期权成交PCR为0.75,沪深两市300ETF期权成交PCR为0.74和0.76,认沽期权成交量略低于认购期权。当月ETF期权合约成交占比在70%邻近,投资者首要会集在当月11月合约上进行买卖。

各金融期权合约持仓量较上一买卖日均有所添加,沪市50ETF、沪市300ETF、深市300ETF及300股指期权持仓别离改变-0.9%、0.4%、1.6%、1.2%至279万、223万、48万、15万张。其间沪市300ETF期权持仓为50ETF期权的79.6%,因当月合约行将到期,投资者将持仓转移至下月,11月合约持仓量占比下降至48%左右。

从各行权价成交持仓散布状况能够看出,50ETF期权投资者首要会集于平值期权上进行买卖,11月3.30行权价认购期权合约成交量达20万张以上,深市期权平值合约相同非常活泼。别的,投资者在虚值期权上有不少持仓堆集,全体散布较为合理。

50ETF期权隐含动摇率走势较为平稳且略有下降,动摇率期限结构呈现为近低远高,与完成动摇率比较,现在隐含动摇率偏高。

方向性操作主张上,中长期来看,主板表现为振动走高行情,主张回调时持有牛市价差头寸等候上涨。

(文章来历:期货日报)