全金网(个人小额无抵押贷款)

航司亏本再度扩展!

7月15日晚间,多家航空公司纷繁发布半年度成绩预亏公告,其间,我国国航、南边航空、我国东航三大航亏本均超越百亿元,并超越上一年全年亏本额。以上述亏本最小值核算,三家航空公司算计亏本约460亿元。

关于亏本的原因,多家航空公司遍及表明,存在疫情重复、油价高企、汇率动摇等多要素,其间主基地坐落上海的航空公司在本年第二季度受影响特别显着。

值得重视的是,正值暑运期间,航空业数据呈现了一些杰出的边沿改变。有组织以为,暑运旺季有望催化航空出行需求会集开释,需求底部二季度已现,三季度航空复苏或超预期。

三大航上半年亏本均超百亿

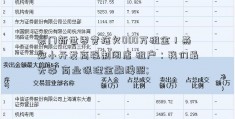

7月15日晚间,多家航空公司纷繁发布半年度成绩预亏公告:

我国国航估计亏本185亿到210亿,而上一年全年亏本额为166亿元;

南边航空估计亏本102亿到121亿元,而上一年全年亏本额为121亿元;

我国东航估计亏本170亿到195亿元,而上一年全年亏本额为122亿元;

吉利航空估计亏本16.2亿元-19.2亿元,同比转亏;

春秋航空估计亏本12亿元-13亿元,同比转亏。

而刚刚完结破产重整的ST海航在前一日也发布了成绩预告,估计公司2022年半年度净利润亏本119.5亿元-129.6亿元。与此一起,公司在公告中泄漏,经财政部门开始测算,估计到2022年上半年底,归属于上市公司股东的净资产为-32.5亿元至-42.6亿元。也就是说,本年上半年,ST海航再度资不抵债。

三大机场也在前一日发布成绩预告,算计预亏超20亿元。受疫情影响,本年上半年,深圳机场归母净利润同比由盈转亏,白云机场、上海机场亏本同比扩展。公告显现:

深圳机场上半年归母净利润亏本6亿元至6.3亿元,同比下降765.71%至798.99%;

白云机场估计上半年归母净利润亏本4.66亿元至5.70亿元;

上海机场上半年归母净利润估计亏本12.3亿元至12.9亿元。

疫情重复、油价高企、汇率动摇系主因

关于亏本的原因,多家航空公司遍及表明,存在疫情重复、油价高企、汇率动摇等多要素,其间主基地坐落上海的航空公司在本年第二季度受影响特别显着。

我国国航表明,2022年上半年,受新冠疫情持续影响,全球航空业全体仍处于亏本状况。特别是本年以来国内疫情多点发出,导致国内航线投入大幅削减;世界航线投入仍持续受限。油价攀升、汇率动摇进一步加剧了公司效益改进的难度,主业相关出资企业的运营成绩相同受到影响。

南边航空表明,陈述期内,国内民航业受疫情重复、油价高企、人民币价值降低等多重冲击影响。2022年上半年公司运力投入和收入客公里同比别离下降34.3%和42.6%,与2019年同期相比别离下降54.8%和64.8%。

我国东航表明,2022年上半年,受新冠肺炎疫情重复冲击,民航面对史无前例的困难局势,民航运送出产跌入低谷,运送总周转量293.4亿吨公里,为2019年同期46.7%,旅客运送量1.18亿人次,为2019年同期36.7%。公司总部坐落上海,阅历了疫情冲击的严峻应战,一起,世界油价大幅攀升和人民币兑美元汇率价值降低等,也进一步加剧了公司的本钱压力。

吉利航空表明,陈述期内,新冠疫情影响持续,特别是2022年第二季度,国内多地疫情发出,民航最为兴旺的上海等地迸发疫情,民航旅客出行需求极度萎缩,一起公司由于主基地坐落上海,二季度中大大都时刻处于封控期间,公司全体运转航班量急剧下降,到达前史最低水平。

春秋航空表明,上海作为公司注册地,虹桥机场和浦东机场作为主枢纽基地占有公司最大运力。本轮疫情在上海迸发的严峻程度和持续时刻都是空前的,对公司航空运送主营业务的展开造成了严重冲击,日航班量自3月21日初次跌破百班次后,算计18天低于百班次,最低至54班次,4月份在册日利用率小时也创下开航以来最低的2.1小时,当月可用座公里数同比下降76.0%,客座率低至66.7%。

ST海航表明,本次亏本主要是由于运营性亏本和财政汇兑丢失所造成的。受新冠疫情重复、航油价格上涨等要素影响,上半年运营性亏本约为78亿元-87亿元,较上一年同期增亏约27亿元-36亿元;财政汇兑丢失约为39亿元-42亿元,较上一年同期增亏约47亿元-50亿元。

斥资2购买292架飞机

值得注意的是,7月1日晚间,我国国航、南边航空、我国东航纷繁公告与空客签定购机协议,三家公司算计收购A320NEO系列飞机共292架,算计置办金额将达372.57亿美元(约为人民币2491亿元)。

此次买卖是三大航有史以来飞机购买订单中,数量最大和订单金额最高的单笔订单,一起也是近三年来,我国民航业初次对外宣告的大规模的客机订单。

三家航空公司遍及表明,本次飞机买卖契合公司“十四五”规划开展和商场需求,依据关于民航业未来开展的决心,公司需提早对机队运力进行规划和储藏,优化机队结构和长时间运力弥补。

对此,我国民航高质量开展研究中心专家、广州民航工作技术学院副教授綦琦表明:“可以说是一个补偿性消费吧。由于在整个疫情期间有许多的不确定性,所以说航空公司很难决议计划做一个大规模收购飞机的数量,现在咱们看到航空复苏的整个信号是比较激烈的。此时此刻,航空公司大手笔购买相关的机型,其实是对商场决心的很重要一个体现。”

航空业能否迎来窘境回转?

近来,国家民航局在发布会上介绍说,上半年,全职业完结运送总周转量293.4亿吨公里,同比下降37.0%,康复至2019年同期的46.7%。航空旅客运送先降后升,国内商场康复气势显着;上半年,全职业共完结旅客运送量1.18亿人次,同比下降51.9%,康复至2019年同期的36.7%。出产运转方面,航空运送出产改变困难局势,整体呈现V型走势。民航局还泄漏,已和谐有关部门出台助企纾困方针,其间为国航、东航、南航三大航各争夺注资30亿元,为首都机场集团注资20亿元。

")

值得重视的是,正值暑运期间,航空业数据呈现了一些杰出的边沿改变。据中信建投最新研报表明,暑运首个周日,民航客运航班量自本年3月以来初次破万,康复至上一年同期80%以上。依据航班管家数据,7月3日(2022年暑运首个周日)我国民航客运航班量为10266班,为本年3月以来初次破万,到达了上一年同期81.83%的水平。

中泰证券以为,航班执飞量和飞机利用率周环比持续改进,国内航线迎来大面积复飞,需求复苏上行趋势承认。高考完毕后,暑运旺季有望催化航空出行需求会集开释。航空弱需求边沿改进确定性较强,需求底部二季度已现,世界国内都将迎来需求快速反弹,三季度航空复苏或超预期;油价、汇率高位且动摇剧烈,长时间走高不具备持续性,航空根本面依然是板块出资的最主要对立。咱们看好需求复苏,主张活跃布局。中长时间来看,供应增速放缓、需求康复加快,票价弹性或将凸显,板块长时间出资价值确定性较强。一起,机场也将明显获益航空需求复苏,有望迎来成绩拐点。

申万宏源最新研报指出,国内航空商场正在暑运推进下不断康复,世界航线加班正在进行时,美国商场和航司的复苏可作为我国商场未来的复苏途径的充沛参阅。

该研报表明,美国航空商场需求加快康复,多家美国航司上调第二季度成绩预期。达美航空发布第二季度成绩,2022Q2完成营收138亿美元,同比2019年增加10%;完成净利润7.35亿美元,同比2019年下降49%。

美国航空商场国内客运量及客座率均已根本康复至疫情前水平。2022年2月以来,美国航空商场加快康复。到7月3日,最新数据显现美国国内客运量已康复至2019同期的99.4%,世界客运量康复至92%,国内均匀客座率已与疫情前相等。依据A4A站猜测,79%客座率可满意美国航空业在2022Q2到达盈亏平衡,本年二月以来美国商场客座率加快攀升,现在国内客座率已挨近90%,包含亚太地区在内的世界航线客座率也均超越80%,航司有望在Q2完成盈余。