机构哀叹资金面趋紧超预期 债市还有机会翻身吗 中国核电发行价;

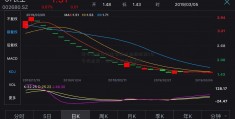

从5、6月的债市去杠杆,到8月初的相对安静期,再到近期国债收益率连日攀升,10年期国债收益率再度反弹至3.1%邻近,组织对资金面趋紧愈感激烈。未来债市何处寻时机?

资金面趋紧起伏超预期

银存间7日质押回购利率(DR007)日前一度打破2.2%,反超公开商场7天期逆回购利率,显现资金面偏紧。早在6月之前,DR007一度挨近1%的水平,远低于方针利率。

“能够说5月时商场‘一厢情愿’地以为央即将继续降息、降准,导致资金利率过低,然后预期失败导致债市去杠杆。可是现在来看,我以为资金面有些过紧,”富达世界基金经理成皓日前对榜首记者表明,“现在银行超储率在1%~1.1%的较低水平,曩昔则在1.5%~2%,因而活动性实则到了较紧的程度,国债收益率曲线的平整程度现在也处于2009年以来前10%的前史分位数区间。”

事实上,8月债券商场阅历了前半个月的平平期和后半个月的上行期两个阶段。前半个月商场振荡整理,主要是由于在阅历了接连跌落后,危险得到很大程度的开释。后半个月,债券商场上行较多,10年期国开债到达了前期的高点。

不过,近两周,受一级商场债券很多发行、到期资金巨大,缴款和月末等要素影响,公开商场资金缺口很大。央行虽然进行了较多的投进,常常每天到达一两千亿,无法资金缺口太大,隔夜和7天质押回购利率依然继续走高,并带动短期国债和存单利率逐渐上行。在短期利率上行后,长端利率被迫举高,收益率曲线呈平整化上行趋势。

除了债券发行要素之外,成皓以为,之所以活动性趋紧,一方面由于我国经济康复状况快于预期,另一方面也是由于监管层期望防止呈现空转套利的状况。

组织以为,资金面后续或有望缓解。“从经济复苏的可继续性来看,并不支撑偏紧的货币方针,”成皓称,“工业增速由负转正,未来的动力在于消费,消费对工作的影响更大,也会对后期经济复苏的继续性产生影响。”

此外,外部不确定性仍存,一起通胀并不具有继续上升的根底。此前商场忧虑洪水对长江流域的夏粮收成和猪价、菜价有一些扰动,会推升通胀,因而对利率更趋失望,但事实上这种忧虑有些过度。成皓称,“我国主粮为水稻、小麦,粮食库销比挨近100%,意味着一年的销量用库存去抵也是满足的。因而不用对粮食产出量占1/3的长江流域水灾对全体价格的扰动过度失望。”

组织还普遍以为,若把期限放长,现在我国长时间利率水平已挨近上一年年末,中长时间看不太合理,利率结构性下行的趋势不改。因而,资金面趋紧的现象未来或缓解。9月1日,DR007已降至2.2%以下。渣打近期估计,9月MLF(中期假贷便当)利率或许下调10BP,且年内央行或许经过定向降准等方法开释1万亿元活动性,以防止信贷增速大幅放缓。

富达世界也以为,未来利率曲线会趋于峻峭,短端(如5年期)利率种类具有更好的布局时机,而寻求更长时间时机的外资则更倾向于10~30年收益更高的种类。

龙头地产债无忧,但需操控集中度危险

就信誉债而言,近期地产债成了商场注重的热门。早前泰禾集团呈现公司债违约,然后楼市调控信号再现,先是商场风闻房企融资设定“三道红线”令商场严重不已,接着,住建部、央行近来举行要点房企座谈会,形成了要点房企资金监测和融资办理规矩。

可是,地产债在受短期扰动后重拾升势,部分债券涨幅颇大。“当国家开端注重职业危险时,对债市往往是功德,此次调控意味着地产职业急进地累积危险的行为将遭到操控。近期美元债也有所反映,某些债券收益率乃至降至前史最低。而股票逻辑则不同,相关公司或因快速扩张受限而导致规划、盈余放缓。”成皓称。

当时,地产债是银行、基金等干流组织的装备标的。“作为组织而言,咱们对优异的地产商仍持正面观念,”成皓表明。但对大型信誉基金而言,有必要操控地产债的装备集中度危险,“由于虽然近期地产债价格上涨,但在风闻初期,例如恒大等高beta的种类跌幅颇大,这就会导致组合的动摇过高。”

组织倾向于选择质地较好的龙头,且注重杠杆率。依据华创证券计算,净负债率目标方面,超对折房企小于100%。泰禾集团、富力集团、华夏美好、融创我国等16家房企净负债率大于100%,其间,泰禾集团高达248.33%。金地集团、世贸、龙湖集团、碧桂园、万科、华润置地、招商蛇口等2018~2019年净负债率均小于60%。

就全体信誉债商场来看,现在各个等级信誉债(3A,2A+,2A)相对国开债的利差显着收窄,“这时若为了找收益而装备低评级的信誉债,不属于性价比高的战略,因而应注重资质较好的种类,而为了取得相对较好的收益率,以世界评级来看,在3B到3B-的民企龙头或非直系国企仍存装备空间,且3~5年段的时机更佳。”成皓称。

组织等候债市“互联互通”

此外,现在债市的另一件大事是银行间和买卖所债市的“互联互通”,中外资组织也在等候更详细的细则指引。

天风证券副总裁翟晨曦此前对榜首记者表明:“债市根底设施互联互通有助于商场资金等要素活动,银行和外资将更便当地进入买卖所商场,未来商场定价功率会明显进步。但这仍需求进一步的指引和多方合作,包含上市与买卖、信息发表、保管与结算等根底设施的互联互通需求一个建造的进程。”

对此,成皓表明,外资组织等候我国两个债市的联通。银行间和买卖所买卖形式不同,但各有所长。“银行间债券商场的形式更适宜世界投资者,但买卖所形式是我国特色,也有很多优势,例如买卖所债市采纳促成买卖(主动完结债券交割和资金清算),比银行间的点对点询价买卖更为通明;且买卖所买卖是匿名的,不易让商场了解组织的详细持仓;买卖所可经过券商买卖形式来做,这关于在我国人员相对精简的外资组织而言也较为友爱。”

组织还等候,未来的交融可统筹两个商场的优势。例如,银行间商场的优势在于能够从事大宗买卖,这关于部份活动性欠佳的券种来说,是更为有利的买卖方法。