华南期货(金融工场)

本期出资提示:

科创板落地准则全体比较契合商场此前的预期,新的准则下,咱们以为未来A股新股申购收益将出现三大特征:其一、科创板新股申购收益确实定性比较于主板、中小创将显着削弱,首要缘于定价、上市买卖机制等的打破性设置;其二、科创板新股的申购收益的分配将更倾向网下,并且是组织出资者,其直接归因于回拨机制、网下初始发行量的调整以及个人出资者不得参加网下申购。其三、新股发行及买卖双轨制并行下,科创板新股上市股价体现将与现有主板和中小创构成估值比对效应,比对效应的强弱,取决于其时的商场危险偏好。在商场危险偏好较低时,估值高的一方将向低的一方看起,反之亦然。

上市门槛集中体现包容性:承受契合条件的红筹企业及VIE架构、有条件承受同股不同权、五套市值规范。与世界通行做法类似,科创板试点注册制,审阅主体下放至买卖所。上市企业定位上,首要服务于契合国家战略、打破要害核心技术、商场认可度高的科技立异企业。要点支撑新一代信息技术、高端配备、新材料、新能源、节能环保以及生物医药等高新技术工业和战略性新兴工业。详细上市要求上更具有包容性:答应契合条件的红筹企业以CDR方法在科创板上市、有条件承受同股不同权,此外设置5套市值目标:由市值、营收、净利等多项目标组合而成,并答应满意必定要求的没有盈余的企业在科创板上市。

回拨及网下初始份额组织更倾向网下,网下终究份额最低60%或70%。科创板首发企业网上有用申购倍数超越50倍且不超越100倍的,网下向网上回拨份额由A股现行的20%下调为5%、超越100倍的,回拨份额由之前的40%下调为10%;撤销“网上有用申购倍数超越150倍,回拨后网下终究发行份额不超10%”的规矩,改为“回拨后无限售期的网下发行数量不超越本次揭露发行股票数量的80%”。再结合首发后总股本不超越4亿股和超4亿股的网下初始发行份额由现行的别离不超60%、70%,各进步10%至70%和80%。这意味者:假如科创板新股网上申购倍数超越100倍(咱们以为是大概率),则终究网下发行份额将最低能够到达60%或70%,远高于现在的10%。

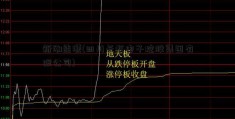

涨跌停约束作出严重打破,上市初期股价动摇将加重、申购收益确定性削弱。《买卖特别规矩》清晰:科创板采纳“竞价+盘后固定价格+大宗”的买卖方法;首发上市、增发上市后的前5个买卖日不设价格涨跌幅约束,其他买卖日的竞价买卖涨跌停约束为20%。这意味着新股上市后股价动摇将显着加重、上市初期股价体现将愈加分解,新股申购收益确实定性将有所削弱,出资危险上升。

个人出资者无缘网下申购,二级商场和网上出资门槛明显进步。首要,个人出资者无缘科创板新股网下申购,科创板网下申购将首要是合格组织出资者的全国,组织出资者的网下申购市值要求最低1000万元。其次,科创板对个人出资者的二级商场出资和网上申购也设置了较高门槛,要求具有50万元股票市值和24个月证券买卖经历,一起鼓舞个人出资者经过购买公募基金等方法参加科创板出资。

")

A股最严退市规矩:严重违法“一退究竟”,撤销暂停上市。首要聚集两类退市景象,第一类为严重违法强制退市,与主板规矩相一致;第二类为损失继续运营才能且康复无望的主业“空心化”公司。别的,科创板不设置从头上市环节,已退市企业若契合科创板上市条件需从头走IPO通道,但针对严重违法强制退市的公司,则施行严厉的永久退市准则。此外,科创板撤销了暂停上市环节,退市功率大幅提高。

(格隆汇)