申银万国(st中华重组)

中心观念:

强美元和人民币所带来的缩短效应或许是当时全球经济堕入长时间阻滞情况的一个原因。2013年以来,美元有用汇率较之此前增值11%,人民币较之此前增值22%。强钱银对当时全球经济添加两个最重要的发动机产生按捺效果。进一步看,在经济和金融高度全球化的今日,强美元对世界交易、世界本钱活动和新式经济体金融危险产生的负的外部效应更甚于曾经。而我国在全球经济和交易中的位置也已今非昔比,这使得强人民币对我国经济乃至全球经济乃至政治联络的负面影响要远甚于此前。一言以蔽之,强美元和人民币所带来的缩短效应或许是当时全球经济堕入长时间阻滞情况的一个原因。

日元和欧元的价值下降未能带来全球走出长时间阻滞。强美元和强人民币有经济根本面的要素,可是与日元和欧元在2013年的价值下降也不无联络。而因为种种原因,日元和欧元的价值下降没有有用带动当地经济和全球经济走出长时间阻滞。

从大惨淡的经历来看,问题不在竞争性价值下降而在于没有汇率和谐。艾肯格林的研讨标明,问题不在嫁祸于人的竞争性价值下降,而是在于没有方针和谐,没有一起抛弃金本位同步价值下降。2008年各国央行协同应对全球金融海啸的经历反过来证明,20世纪30年代的问题不在于嫁祸于人的钱银战,而在于各国央行没有采纳更活泼的举动和更有用地进行协作。抛弃金本位制是20世纪30年代经济危机的一种解决办法,而不是导致经济危机的原因。

十分之时,当有十分之策。当时美国、我国、欧元区和日本放置争议,加强汇率方针和谐,是应对新冠疫情冲击,走出长时间阻滞情况和严峻经济衰退的十分之策。

以下为正文内容:

大惨淡被以为是微观经济学的圣杯,人类历史上这样一次价值沉重的“试验”给经济学家一个不断知道严峻经济失利的成因和对策的时机,推动微观经济学不断进步。知道曲线出现螺旋型,咱们对大惨淡成因的知道也不破例。以汇率和汇率方针和谐为例,早年的干流观念是:嫁祸于人的竞争性价值下降导致汇率不坚定和经济不确定性上升,经过按捺出资而加重大惨淡,代表学者是罗格纳·纳克斯(Ragnar Nurkse)。现代的研讨则以为,20世纪30年代的钱银价值下降确实构成嫁祸于人的成果,但主要是因为没有经过汇率方针和谐来下降不确定性且没有施行大幅扩张国内信贷的方针,代表学者是巴里·艾肯格林(Eichengreen)和他的作品《黄金镣铐-金本位和大惨淡》。他的研讨标明,大惨淡时期,各国汇率水平缓经济复苏之间存在显着的负相关联络。那些抛弃金本位及时价值下降的国家(英国和丹麦等),其添加康复情况要显着优于坚持金本位制不价值下降的国家(1933年之前的美国)。也就是说,坚持金本位带来的强钱银恰恰是大惨淡向纵深发展的重要原因,过强(或高估)的汇率对经济添加起按捺效果。

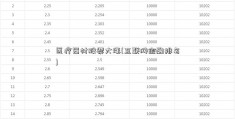

2013年以来,美元实践有用汇率增值11%。如上表和下图所示,2008年至2012年,美元实践有用汇率均匀值为99。而2013年至今,美元有用汇率的均匀值为110,美元对篮子钱银增值11%。特别是2018年至今,美元有用汇率指数均匀值为117,较之2008年至2012年途径期99的均值增值18%。

强美元对美国经济产生按捺效果。事实上,正如1929年至1933年受困于金本位的美国经济相同,当时的美国经济相同遭到强美元的按捺。正如我在2016年11月《再谈强美元是把双刃剑》一文中引述,美联储副主席Stanley Fischer在2015年运用美联储的模型测算以为,广义美元指数上升对美国经济根本面的影响显着,美元增值越多,对GDP增速的负面影响越大。如图,广义实践美元指数增值10%,美国GDP在之后的三年中累积下降1.5个百分点(年均0.5个百分点);假如增值15%, GDP三年内下降2至2.5个百分点。一般以为,美国战后50年(1947至2007年)GDP的均值为3.6%,而2013年至今GDP的均值为2.3%。简略预算,两者相差的1.3个百分点中,美元有用汇率上升的要素能够解说0.5个百分点。

2013年以来人民币实践有用汇率的增值起伏到达20%。2008年至2012年人民币实践有用汇率指数均匀值为102,2013年至今均匀值为122,增值起伏达20%。这期间,人民币实践有用汇率增值起伏最大的阶段是2015年1月至2016年3月,均值为130,较之此前途径期的102增值27%。尔后,随2015年“811”人民币汇率构成机制变革的推动和美元有用汇率指数的回落,人民币有用汇率的增值起伏才稳定在20%左右。

强人民币对我国经济添加相同具有缩短效应。惋惜的是,关于此问题的标准研讨和测算好像不多,不新。施建准在《人民币增值是紧缩性的吗? 》(2007)以为从2000一季度以来,人民币汇率和经济增速之间表现出显着的负相关性, 即人民币本质汇率增值伴跟着周期性产出下降,而人民币本质汇率价值下降则与周期性产出的扩展相联络。一个标准差的正冲击(汇率增值)产生后,GDP 有一个显着的下降, 标明汇率增值对GDP 具有紧缩性影响,这种紧缩性影响在2 年后开端有所削弱。

人民币有用汇率上升对我国GDP影响的测算。学习施建准(2007)年在《人民币增值是紧缩性的吗?》的研讨办法,咱们选用人民币实践汇率指数和GDP添加率作为署理目标,并用CPI作为介于两者之间的“中心”变量, 用以署理一切GDP和汇率之间的效果途径。测算成果标明,人民币增值对经济添加产生负面影响,人民币增值10%,GDP添加率将下降0.97个百分点。从脉冲响应来看,给予一个单位标准差的冲击,其对GDP将产生显着的负面影响且在第二年到达最大,负面影响继续时间长达数年之久。1995年至2012年,我国GDP均匀增速为9.8%,2013年以来,我国GDP均匀增速下降为6.9%。简略预算,增速落差的2.9个百分点中,汇率要素能够解说0.4个百分点。

")

但问题是,我国和美国是当时全球经济添加的发动机。2013年至2019年,全球GDP的23.7%来自美国,14.8%因由我国,而欧元区和日本别离为16.0%和6.1%。假如从边沿上的增量看,2013年以来,我国和美国奉献了世界悉数的GDP增量,而欧元区弱小的正奉献,日本是小幅负奉献。从GDP肯定量来看,美国、我国、欧元区和日本是全球经济添加的四个发动机,可是事实上2013年以来,主要是我国和美国这两个发动机在带动全球经济添加,并且是在强钱银的重压之下,负重前行。

本轮美元和人民币的强势必定程度上源于日元的竞争性价值下降。本轮美元走强始于2013年,外表看增值原因是美国经济根本面的康复快于日本和欧元区,因而导致美联储首先退出量化宽松的钱银方针,从而带动美元走强,日元和欧元走弱。可是,也有观念以为,本轮美元的快速走强很或许是肇始于2012年8月开端的日元脱离经济根本面的竞争性价值下降,这能够说是安倍经济学的三支箭之一,日元兑美元汇率从75最多曾价值下降到125。日元的价值下降经过带动欧元的价值下降一起推高美元指数和有用汇率。

虽然弱钱银对经济具有扩张效应,但弱欧元和日元并未带动全球经济走出长时间阻滞的泥沼。我做一个不恰当的比方,全球经济添加有四台发动机,美国、我国、欧元区和日本,可是在2013年的时分只要“一桶汽油”--价值下降以扩张经济,日本和欧元区经过竞争性价值下降抢去汽油,但因为动力缺乏未能带动全球经济走出长时间阻滞情况。

问题来了,曩昔也有美元强势的时分,比方1996年至2001年,为何那个时分全球经济能够打破强美元的捆绑而走出阻滞,这次不可呢?比照两个强美元时期,我想或许的解说包含以下几个:

一是,欧元区和日本在全球GDP的占比已今不如昔。弱钱银区域的GDP占比越高,其钱银走弱关于全球全体经济的拉动效果越大。1995年至2001年日本和欧元区在全球GDP中的占比高达35%,因而欧元和日元两个钱银在此期间别离价值下降10%和16%关于其经济和全球经济的扩张效应强。而2013年至2019年,日本和欧元区在全球GDP中的占比下降到22%,因而虽然欧元和日元别离价值下降8%和22%,但对其本身经济和全球经济的扩张效应下降。

二是,我国在全球GDP中占比的现已显着上升。1995年至2001年期间,我国在全球GDP中的占比仅为3%,还称不上全球经济添加的发动机。所以,虽然1996年至2001年人民币实践有用汇率增值27%,我国经济也遭到严峻的按捺效应,出现继续的通货紧缩局势,但对全球经济的负面效应并不大。尔后的故事我们都清楚,当强钱银的按捺效果逐渐消退后,叠加参加世贸组织等其他经济添加要素,我国经济的快速添加对全球经济走出低谷有显着正奉献。可是2013年至今,我国在全球GDP中的占比已达14.8%,虽是全球添加的重要奉献者,但却受制于较强的人民币汇率而不能充分发挥动力。一句话,2001年的时分,我国作为一个全球新的经济添加发动机正在兴起,能够带动全球经济前行;但当时放眼全球,无人能够担此重任。

三是,人民币汇率与美元仍未彻底“脱钩”。虽然人民币汇率构成机制商场化变革已推动多年,但因为中美之间亲近的经济、金融和交易联络,人民币和美元之间仍未彻底“脱钩”,人民币实践有用汇率的不坚定方向和起伏均显着遭到美元有用汇率的影响,同升同贬。反观欧元和日元,不论是当时也好,1996年至2001年期间也罢,欧元、日元和美元之间出现较显着的反向联络,美元强,则欧元和日元转弱,弱钱银带来的经济扩张效应对冲强钱银的缩短效应。1996年至2001年,在全球GDP中占比35%的弱钱银欧元区和日本,尚能够和全球GDP占比31%的强钱银美国和我国平起平坐。可是,2013年至2019年弱钱银的欧元区和日本在全球GDP中的占比仅为22%,已远远不能对冲占全球GDP38.5%的美国和我国遭到强钱银影响产生的缩短效应。

四是,随经济和金融全球程度加深,强美元的负外部性更强。美元是全球中心钱银,因而美元的强势经过以下重要途径关于全球经济、世界交易和世界金融产生重要的外部性,或负面影响。

1。强美元导致交易融资活泼性下降,全球产业链交易由盛转衰。因为美元的世界钱银位置,全球融资中以美元标价的份额最高,因而,当美元增值时,企业借强美元的志愿和交易融资才能下降,全球价值链趋于缩短;反之,当美元价值下降时,企业借入弱美元的活泼性高,全球交易融资和价值链较为活泼、趋于扩张。Valentina Bruno,Hyun Song Shin(2019)运用企业的明细出口数据研讨发现美元汇率的强弱影响出口。其他条件相一起,在美元增值后,更依赖于银行美元资金的企业其出口遭到更大负面影响。这种影响关于出产链较长的公司特别显着。Gopinath (2019) 的研讨显现,在粘性价格和美元结算的假定之下,美元每增值1%,会带来全球交易量缩短0.6%。如下图,全球价值链交易从1970年代开端昌盛,在2007年危机之前到达高点。但2008年金融海啸之后,特别是2010年以来未能再继续扩张而是由盛转衰,其背面的原因许多,但强美元无疑难辞其咎。

2。强美元使得新式经济体的汇率不坚定增大,加重其堕入钱银危机的危险。这一点我在《再谈强美元是把双刃剑》的陈述中已剖析,2014年下半年以来挥之不去的人民币价值下降预期及其对经济和金融产生的巨大负面影响便是明证,在此不赘述。

3。强美元使得大宗产品价格承压,土耳其等产品国家的经济基础不坚定,国家危险上升。产品国家的经济和钱银汇率均出现强的顺周期性,当美元强势的时分,不只产品价格跌落,并且经济添加远景也会遭到产品价格走低的负面影响,进一步加重汇率价值下降的预期,添加其产生钱银危机、世界收支危机和经济危机的危险。

4。强美元增大世界本钱活动的不坚定性,按捺世界本钱活动。对银行而言,美元走弱时,企业经营情况的改进从下降不良率等视点改进了银行财物质量,下降了危险,使得银行放款的志愿上升。反之,强美元会按捺银行的借款志愿。实证成果显现,辅币对美元增值经过危险承当途径(如下降信用危险溢价)使得新式经济体的金融环境更为宽松。依据Stefan Avdjiev ,Valentina Bruno,Catherine Koch ,Hyun Song Shin (2018)关于国家层面和公司层面的研讨显现,强美元与跨境银行美元资金更低速添加、从而与新式商场更低的实践出资有关,一国钱银相对美元走弱会触发其实践出资的下降。在美元继续走强的条件下,经济主体会考虑归还美元负债,并添加持有美元财物,这对应于世界本钱流入的下降和世界本钱流出的添加。2016年11月15日,世界清算银行研讨主管Hyun Song Shin称,鉴于美元能够反映全球假贷的景气程度,强势美元之下或许没有赢家。考虑到全球美元负债的增多,美元走强恐导致对出资危险的讨厌程度上升,导致对用于收买相对较不坚定财物的美元信贷的需求下降。强美元不只经过影响交易信贷和交易融资的活泼性严峻影响全球价值链交易,还经过加大新式经济体危险,按捺全球直接出资和证券出资的活泼性。

5。世界之间的争议呈上升趋势。“和气生财”,和气能够生财,生财才有和气。当全球经济添加的蛋糕不能快速做大的时分,世界之间的争端和危险加重,进一步恶化全球经济添加的远景。以汇率为例,新式商场国家的方针制定者们以为,发达国家在2012—2013年所采纳的量化宽松和经过压低本国汇率促进再通胀方针的做法,是向新式商场输出通缩。2014—2015年,跟着新式商场经济的添加和通胀下滑,新式商场国家也开端像美国、欧元区、日本相同,企图经过压低汇率、输出通缩到其他国家来防止经济下滑,事实上构成了竞争性价值下降的晦气局势。当时,美国环绕交易差额问题,与我国、欧元区和日本等多国迸发交易抵触。从某种程度上说,这些争端与强美元导致的全球缩短不无联络。

从大惨淡的经历看,问题的要害不在于竞争性价值下降,而在于没有汇率和谐带来的强美元和不确定性。综上所述,外表上问题在于日元和欧元“竞争性”走弱,带来的强美元和强人民币的经济缩短效应,阻止全球经济走出阻滞情况。深刻反思大惨淡,艾肯格林的研讨标明,问题不在嫁祸于人的竞争性价值下降,而是在于没有方针和谐,没有一起抛弃金本位同步价值下降。2008年各国央行协同应对全球金融海啸的经历反过来证明,20世纪30年代的问题不在于嫁祸于人的钱银战,而在于各国央行没有采纳更活泼的举动和更有用地进行协作。抛弃金本位制是20世纪30年代经济危机的一种解决办法,而不是导致经济危机的原因。

据华盛顿邮报最新的报导,新冠病毒经过进犯人的血管内壁细胞致病,正是因为人肺部的血管丰厚所以最早感染,但患者病亡则多因血块凝聚构成的中风。因而在给已上呼吸机的重症患者运用血液抗凝剂后,病亡率显着下降。与此相对照,在医治新冠病毒感染患者时,与其引荐毒副效果巨大及效果不明确的羟氯喹,还不如的对症下药,调配运用抗凝剂被科研和临床证明愈加安全有用的药物和医治计划。

放置争议,加强汇率方针和谐,是应对新冠疫情冲击,走出长时间阻滞情况和严峻经济衰退的十分之策。正如以上关于新冠病毒的剖析,征兆在肺部,致病在血管内壁。假如说全球长时间阻滞情况等问题如新冠肺炎疾病一般,其症状虽然表现在比方经济增速低、通胀低、利率低、世界交易和出资滑坡,政治争端加重,但其致病原因则或许是在汇率和汇率和谐。假如说,全球经济堕入了长时间阻滞这样的病态,作为医师的各国央行行长和财政部长们以及经济学家,究竟是逼上梁山,非要引荐运用现代钱银理论和赤字钱银化这样的冒险计划,仍是仔细坐下来加强汇率方针的和谐。我想,大惨淡的经历和经历现已给出了答案。十分之时当有十分之策,当时,在新冠疫情带来的巨大经济冲击面前,更是需求美国、我国、欧元区和日本负起职责,联合起来加强钱银方针和汇率方针和谐,带动全球经济走出长时间阻滞情况。