永鼎(代开股指)

USDA4月月报上调全球棉花供给,调减印度与巴西的棉花出口量,并下调我国的消费量。全体陈述偏空,ICE棉价近期由140美分/磅回落至133美分/磅邻近。

")

陈述以为,尽管俄罗斯和乌克兰都不是棉绒的重要出产国或消费国,但两国每年进口的棉纺产品(服装、毛巾、床布等)别离价值约30亿美元和5亿美元。俄乌抵触或减缓两国消费需求,然后下降包含孟加拉国、我国和土耳其在内的首要供给商的消费量。一起,跟着燃料和电力价格的大幅上涨,导致全球本已居高不下的通货膨胀率进一步上升。物流本钱居高不下与海运航道严峻拥堵,使得棉花质料与纺织制品的运送面临愈加杂乱的局势。

前期ICE棉价暴升,最高达141美分/磅,现已打破全球大大都纺织厂的本钱上限。查询显现,部分国际棉商及纺织工厂能够承受的现货价格最高在130—135美分/磅。依据CFTC持仓陈述,到4月7日,on-call没有点价合约仍高达145214张,显着高于从前同期水平。近期买卖两边洽谈on-call合同延期点价、推延履约的现象多有产生。考虑到5月份美联储加息或更急进且大规划缩表敞开,2022年全球棉花栽培面积预期同比添加,以及包含我国、印度在内的东南亚纺织大国因棉价过高而纷繁削减棉花消费、加大化纤代替力度的可能性等利空要素,卖方大多赞同推迟1个月左右点价来下降危险。重新一期的美棉出口周报能够看出,商场对高棉价的可承受志愿逐步下降,尽可能限制近月需求,转而签约远期棉花。到3月31日,2021/2022年度美国陆地棉出口签约量14278吨,为出售年度低点,较前周下降73%,较前四周均值下降80%。面临高企的ICE棉价,以及移仓换月危险,CFTC基金在棉花上的持仓呈现下降趋势,以躲避可能产生的商场危险,现在商场处于一种“看空不做空”的状况。

进入4月,北半球接连进入新棉栽培期,从USDA棉花栽培意向陈述能够看出,美国2022/2023年度意向栽培面积为1223万英亩,较上一年度实播面积添加9%。咱们对近八年USDA预估美棉栽培面积进行汇总后能够发现,USDA栽培意向陈述全体偏达观,在8年间仅有3年美棉实播面积超越预估面积,且美棉实播面积自2019/2020年度开端接连三年低于USDA预估水平。

尽管近期美棉价格受需求旺盛影响表现出微弱上涨的态势,棉农植棉热心高涨,但受俄乌抵触影响,全球粮食价格大涨,2022年以来美国玉米期货主力合约累计上涨28%,全球谷物及油籽价格也呈现不同起伏上涨,棉粮比价优势略有回落。除此之外,因俄罗斯与白俄罗斯钾肥出口量占到全球钾肥出口量约40%,现在受抵触尤其是西方制裁的影响,俄罗斯制止对不友好国家名单出口相关产品,然后推高了国际钾肥的价格。眼下正是农户春耕备耕的关键期,化肥的需求量急剧添加,构成化肥商场供需失衡,再加上动力提价等要素,化肥价格继续上涨。依据商场查询,新年度棉花栽培本钱较上一年度上涨约35%,而竞赛经济作物玉米在新年度栽培本钱上涨约26%。在棉花栽培本钱涨幅过大且相对粮价而言棉价比价回落的布景下,新棉实播面积增幅或不及预期。

除此之外,咱们还需要重视气候要素对植棉的影响。依据U.S. Drought Monitor监测数据,美国中西部区域旱情仍然非常严峻,在夏末季风降雨开端之前,西南区域的干旱状况不太可能改进。坐落全美最大植棉区的得州、堪萨斯州与俄克拉荷马州受干旱影响程度较大。到4月5日,美棉主产区(87.6%)的干旱程度和覆盖率指数为145,同比添加52;德克萨斯州的干旱程度和覆盖率指数302,同比添加66.气候预报显现,未来得州西部仍然干旱。此次美国旱情继续时间久、影响规划广,在必定程度上会阻止新棉栽培进程,详细气候升水程度会影响几许还需继续重视未来旱区降水状况,但现在商场对气候以及新一期棉花产值的炒作为时尚早,商场重视的焦点仍然集中于需求何时康复。

图1 美国干旱监测展望数据来历:U.S. Drought Monitor

图2 美国干旱面积指数百分比数据来历:U.S. Drought Monitor

从国际局势看,俄乌对话次数逐步频频,两边抵触对全球大宗产品的影响逐步削弱。美联储为应对美国严峻的通货膨胀局势,3月加息25个基点,并估计本年度一共将加息7次,长时间偏鸽派的美联储官员以为加息50个基点值得讨论。美国总统拜登宣告,未来6个月将每天开释100万桶战略石油储藏,以按捺现在因俄乌抵触而飙升的动力价格。拜登表明,在本年年底美国国内石油增产前,此次开释战略石油储藏会起到相似桥梁的过渡效果。此外,拜登呼吁美国国会要求石油和天然气挖掘公司为未运用的油井等付出费用,敦促这些公司运用搁置油井和土地,加大出产。这是自1974年美国树立战略石油储藏准则以来,美国开释战略石油储藏规划最大的一次。该办法一出,动力商场价格稍有降温,带动棉价回调。

国内方面,国家棉花商场监测体系对全国规划棉花栽培意向查询结果显现,2022/2023年度新棉增幅1.8%,其间新疆区域植棉面积添加,长江、黄河流域植棉面积有所削减。近期国内温度适合,气候状况适合棉花春播作业展开,棉花适播期提早。但据查询,本年国内植棉本钱也呈现不同起伏上涨。本钱上涨或吞噬部分植棉赢利,且棉价到达阶段性高位后商场呈现疲态,结合纺企及贸易商遍及以为后市棉价跌落概率较大的预期看,预估国内实践植棉增幅或不及预期。

到4月7日,依照国内棉花估计产值580.1万吨(国家棉花商场监测体系2021年12月份猜测)测算,累计出售皮棉270.0万吨,同比削减244.6万吨,较曩昔4年均值削减155.9万吨,其间新疆出售230.6万吨,同比削减222.8万吨,较曩昔四年均值削减120.9万吨,与美棉基本完本钱年出售使命构成鲜明对比。

现在新疆棉花加工企业请求入库、注册仓单的热心也较前几个月大幅下降。除棉花期货处于深度贴水状况的原因外,还遭到近期国内疫情反弹影响,新疆棉发运、移库进展大幅放缓,使得内地交割库新疆棉数量显着低于前两个年度,而疆内交割库棉满为患,注册仓单难度上升。此外,3-5月部分新疆棉花加工企业还贷压力较大,现在注册仓单回款时间长,故近期仓单注册数额没有放量,但仍处于正常水平。

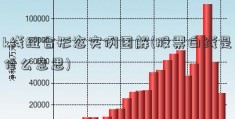

图3 近年棉花仓单数量

图4 郑棉主力合约基差

上游轧花厂因新棉抢收导致本钱高企,库存积压较多。因期货商场处于深度贴水状况,轧花厂套保难度较大,只能逢高少数套保。为防止很多亏本,轧花厂只能被逼挺价。尽管前期美棉大涨导致表里棉价差倒挂,但内棉出售滞缓的格式仍然无法得到改进,轧花厂套保志愿仍然限制郑棉上涨。下流因订单再度流回东南亚棉纺国家,难以再现上一年订单旺盛的场景,纺企收购补库志愿遍及偏低,“金三”行情失败。与此一起,国内大都纺织重镇受疫情影响暂时关停,纺企纱厂开机率处于低位,若依照当时盘面棉花价格核算,纺纱已处于全面亏本状况。部分纺织企业反映,当时棉纺商场遭受隆冬,花涨纱跌的背向而行趋势长时间存在,构成纺织企业亏本加重,部分企业转产混纺纱以下降本钱。山东、河南等地中小型纺织企业称出产难以为继,“银四”尚不可期。因需求疲软,物流受阻,制品库累库现象严峻,盘面纺纱赢利处于亏本状况。到4月8日,全国首要区域纺企纱线库存为28.6天,较上星期添加0.4天,环比增幅1.42%,同比增幅113.43%。纺企以销定产,库存高位运转,走货出售压力偏大;全体库存水平仍旧较高,下流需求积弱状况短期内估计无较大改观。在棉纺产业链中高棉价与低需求之间的博弈仍在继续中,价格传导机制严峻受阻。遭到资金还款压力的影响,上游部分轧花厂报价略有松动下调。长时间来看,若终端需求仍无显着改观的话,上游高本钱对棉价的支撑力度将会进一步弱化,棉价缺少长时间在高位运转的理由。(作者单位:华安期货)

本文内容仅供参考,据此入市危险自担