外资原油配资仍将持续青睐中国债券

时隔11年后,人民币兑美元汇率中心价初次破7。汇率危险是影响境外出资者出资人民币财物的重要要素之一,短期内人民币汇率呈现动摇,不免会对外资出资我国债券构成必定的影响。不过,归纳考虑人民币财物估值优势以及人民币汇率运转远景,估计外资买入我国债券...

时隔11年后,人民币兑美元汇率中心价初次“破7”。汇率危险是影响境外出资者出资人民币财物的重要要素之一,短期内人民币汇率呈现动摇,不免会对外资出资我国债券构成必定的影响。不过,归纳考虑人民币财物估值优势以及人民币汇率运转远景,估计外资买入我国债券的气势并不会产生趋势性的改变。

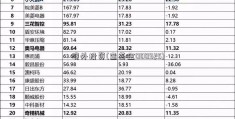

2018年末以来,呈现了又一轮外资买入我国债券的热潮。中心结算公司日前发布,到2019年7月末,境外组织保管在该公司的债券规划到达16986.20亿元,较6月末水平添加533.82亿元,为接连第8个月增持我国债券。此外,上清所日前发布,到2019年7月末,境外组织保管在该公司的债券规划为3176.87亿元,较上月末添加86.45亿元。

近些年,境外出资者开端在我国商场上锋芒毕露。作为外资出资人民币财物的首要范畴,我国债券自2014年以来继续招引外资流入。究其原因,一是我国本钱商场继续扩展开放,不断为外资出资我国供给便当;二是我国债券自身对外资具有招引力。自本年4月起,我国债券分步归入彭博巴克莱指数,是我国债券初次叩开世界干流指数的大门,标志着我国债券商场对外开放获得又一发展,也说明晰全球出资者对我国债券出资价值的认可。

关于境外出资者来说,汇率危险是出资人民币债券不得不考虑的问题。研讨标明,在境外出资者出资我国债券的短期影响要素中,利差和汇率几乎是两个最重要要素。这不难理解,利差和汇率一起决议了国别财物间的相对性价比,只要在一国财物具有较优性价比的时分,才会招引境外资金自动出资。

最近人民币汇率再现较大动摇,尤其是人民币兑美元商场汇率、中心价相继“破7”,不免会对外资出资我国债券构成必定的影响。以往,在人民币呈现继续价值降低时期,就曾呈现过境外出资者削减买入乃至净卖出我国债券的状况。

不过,归纳各方面要素考虑,估计外资买入我国债券的气势并不会产生趋势性的改变。

当时我国本钱商场扩展开放的趋势没有变,方针盈利还在继续开释,我国债券对外资仍具有招引力。

从利差视点考虑,当时我国债券具有明显的估值优势。本年我国债券收益率下行慢于全球债市,导致表里利差扩展,我国债券比较海外债券的性价比较优。现在全球首要经济体中只剩下我国和美国国债收益率还没有回到2016年低位水平。一起,中美两国利差处在近几年高位水平,使得我国债券比美国债券性价比更优。计算显现,到8月7日,中美10年期国债利差到达134bp,比前史均值高100bp。

从汇率的视点考虑,价值降低并不可怕,可怕的是继续的价值降低预期,价值降低预期才是影响外资衡量汇率危险的关键所在。可是人民币汇率“破7”后还会继续价值降低吗?不少剖析人士以为,近期人民币汇率调整更多是一次性的,是对前期堆集价值降低压力的充沛开释,人民币并不具有继续价值降低的根底,加上合理适度的调控,不会构成继续价值降低的预期。关于存量资金来说,汇率价值降低的确可能对前期出资收益有影响,但这一方面能够经过票息、本钱利得进行补偿,另一方面也可经过衍生品东西进行对冲。关于增量资金来说,人民币价值降低后,变得比曾经更“廉价”了,只要不继续价值降低,其净买入人民币债券的爱好反而会上升。

归纳考虑,境外出资者买入我国债券的趋势大概率不会由于人民币汇率呈现非继续性的价值降低而反转。