徐高:A股牛市可以期待 但别相信05年“疯牛”行情会再来 国际医疗股票最新消息;

经济复苏预期、宽松活动性、以及监管者的呵护一起营建了有利于A股牛市构成的微观环境。跟着陆股通北上资金的大举加仓,以及北上资金活泼度的显着提高,A股进入7月后在外资引领下急涨。

四方面原因使得7月上旬A股急涨的态势难以继续:(1)A股短期涨幅现已显着超越全球股市,然后削弱了A股在全球商场中的吸引力;(2)北上资金的活泼程度挨近前史极值,预计会触顶回落;(3)疫情开展依然存在较高不确定性,美国“二次罢工”的危险不低;(4)监管者对股市“疯牛”坚持着适当的警惕。

对下半年A股后市能够坚持达观,但别信任2015年的“疯牛”行情会重演。

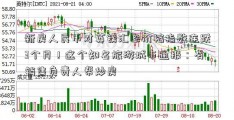

进入2020年7月,A股股指急涨。截止2020年7月10日,在7月的前8个买卖日中,上证综指累计上涨13.4%。仅仅在7月6日至10日这一周,上证综指就上涨7.3%,创下了2015年7月以来的最大单周涨幅。

当时微观经济大环境有利于A股市牛市的构成。在近期股指上扬的背面,有三大微观要素在起推动效果。

根除、经济复苏预期。股市总是对预期做反响,走在经济前面。新冠疫情的迸发的确让全球经济增速都大幅下滑至几十年来的低位,但展望未来几个季度,经济增速从坑底上升的趋势十分显着。到下一年1季度,我国GDP同比增速有望上升到10%以上(由于本年1季度基数十分低)。因而,尽管本年上半年企业盈余增加大幅下滑,但盈余改进的预期十分强。能够说,股市现在反映的不是当时较低的经济增速,而是未来会继续加快至高位的经济增加预期。

第二、宽松活动性。疫情迸发之后,全球央行都采取了极度宽松的货币政策来安稳金融商场和托底经济增加,我国也不破例。我国银行间商场利率水平尽管在本年2季度有所上升,但现在依然处于近5年来的较低水平。同期,社会融资规划同比增幅也在2季度创下了10年来的最高纪录。金融商场和实体经济充沛的活动性推升了股票估值,部分对冲了疫情对股票估值带来的压力。

第三、监管者的呵护。中美贸易战凸显了我国在高科技范畴的短板。资本商场为科技立异的不确定性定价的才能较强,能更好支撑立异型企业的融资需求,因而更受高层注重。在本年7月7日的浦山讲坛上,证监会前主席肖刚说:“党中央从来没有像今日这样注重资本商场。”在高层领导这样活泼的情绪下,资本商场变革行动继续推出,充沛体现了监管者对A股商场的呵护,然后提高了股市的人气。

两方面依据显现,7月以来A股的上涨首要为外资所引领。

一方面、7月A股的急涨伴跟着陆股通北上资金的大举加仓。在7月2日到10日的7个香港买卖日中(香港7月1日休市),陆股通北上资金累计净流入585亿元。流入强度之大,现已挨近前史峰值。从前史经验来看,北上资金的运动对A股有适当强的抢先性,它的大举加仓往往会带动A股上扬。(图表1)

另一方面、当时北上资金的相对活泼程度显着高于A股本乡资金。能够用北上资金股票买入金额与北上资金存量的比值来衡量北上资金的活泼程度。类似地,A股本乡资金的活泼程度能够用融资买入金额与融资余额之比来衡量(A股本乡资金中只要融资有数据可计算其活泼度)。由于资金风格不同,直接比较这两个比值没太大含义(融资的活泼度长时间高于北上资金)。不过,看二者当时别离处在前史上的什么方位,能够协助咱们研判两类资金的相对活泼程度。7月10日这周,北上资金买入金额与北上资金余额之比大幅上升至6%以上,创下了2016年以来的前史记录。同期,融资买入额与融资余额之比尽管也显着上升,但肯定水平仍显着低于2019年3月与2020年2月的高点。从活泼度走势的比照来看,7月A股行情更可能为北上资金所引领。(图表2)

四方面原因使得7月上旬A股急涨的态势难以继续。

原因之一,A股短期涨幅现已显着超越全球股市,然后削弱了A股在全球股市中的吸引力。2019年以来,全球首要股市的走势有较高同步性,A股相对全球股市的违背难以长时间继续(港股由于香港本身原因而与全球股市走势继续违背)。本年7月以来,A股的急涨现已显着拉开了A股与全球其他股指之间的间隔,然后使得A股在全球股市中的相对吸引力下降,然后给北上资金的进一步流入带来阻力。(图表3)

原因之二、北上资金的活泼程度挨近前史极值,预计会触顶回落。股市出资需求有逆向思想。当北上资金的活泼度创下了4年多以来的高位时,活泼度高位回落的概率应该大于再立异高的概率。事实上,在7月2日到9日接连6个买卖日净流入之后,7月10日北上资金现已净流出44亿元。有引领性的北上资金的流出和活泼度下降,将给A股股指带来短期压力。

原因之三、疫情开展依然存在较高不确定性,美国“二次罢工”的危险不低。跟着人类对新冠肺炎了解的加深,疫情带来的惊惧现已逐渐衰退,人类也已开端习气病毒相伴的日子。但别忘了,疫情依然在全球暴虐,除了“罢工”、“封城”这样的交际阻隔办法之外,人类没有找到其他有用应对疫情的手法。本年6月以来,跟着复工的推动,美国新冠肺炎新增确诊病例数现已大幅反弹至前史新高。还好,美国新增逝世数走势依然相对平稳。不过,在肺炎病例数越来越多的状况下,美国医疗系统再次被挤兑的可能性不低。假如逝世数因而而飙升,美国“二次罢工”的概率就会大大上升。这是A股商场现在并未充沛归入考虑的危险要素。(图表4)

原因之四、监管者对股市“疯牛”坚持着适当的警惕。监管者注重和呵护资本商场开展不假,但这不意味着监管者会听任“疯牛”的构成。经历过2015年的“股灾”之后,监管者对建立在活动性和杠杆资金之上的“泡沫疯牛”十分警惕,绝不会忍受2015年那样银行资金经过各种途径汹涌进股市的状况产生。因而,就算几天前媒体报道的银行获券商车牌的音讯事实,也别盼望银行资金就能疏通地进股市来推高股指。

对下半年A股后市能够坚持达观,但别信任2015年的“疯牛”行情会再来。根据上述四个原因,“疯牛”行情应该是难以呈现的。本年7月上旬A股急涨之后,短期慎重一些更为恰当。不过,经济复苏、监管者呵护两个长时间利好要素在本年下半年不会产生改动。在活动性方面,下半年货币政策可能会边沿上收紧,但在经济复苏布景下,资金会从债券等其他商场向股市活动,部分抵消货币政策收紧对股市的影响。因而,本年下半年A股的牛市能够等待,但不应以2015年的大牛市作为参照。

(徐高,中银世界证券总裁助理、首席经济学家)